Sehr geehrte Damen und Herren,

Das Glas ist halb leer. Diese fünf Worte bringen die jüngsten Entwicklungen an den internationalen Kapitalmärkten auf den Punkt. Obwohl sich die konjunkturelle Nachrichtenlage in den letzten Wochen nicht wesentlich verändert hat sind in den vergangenen Tagen starke Bewegungen bei den Preisen verschiedenster Vermögenswerte zu beobachten. Es sind also weniger neue Fakten, sondern vielmehr eine verändernde Sicht der Dinge, die für die starken Bewegungen verantwortlich sind. Aufgrund der in der Urlaubszeit niedrigen Liquidität wandelte sich eine ansonsten überschaubare Korrektur zu einem richtigen Sommersturm.

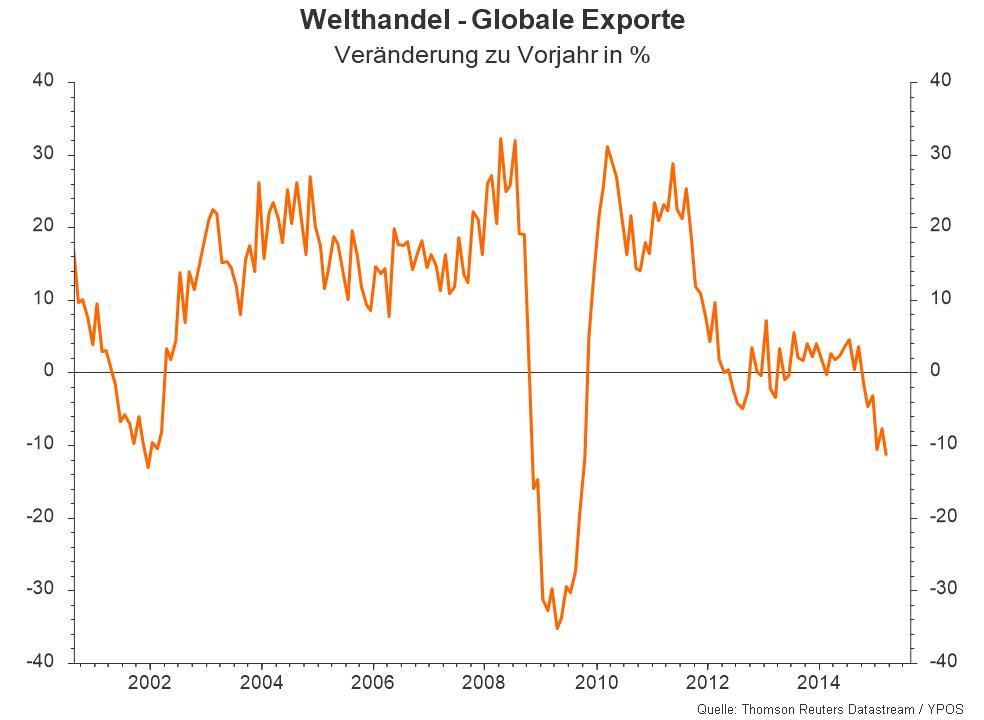

Eine Abschwächung der chinesischen Wirtschaft wurde anhand von Indikatoren wie dem Stromverbrauch und den Frachtraten für Eisenbahntransporte vielfach thematisiert, aber wenig beachtet. Erst die hohen Schwankungen an den chinesischen Festlandbörsen und die staatlichen Interventionen zur Stützung der heimischen Aktienmärkte führte zu steigender Verunsicherung. Im Kern geht es um die Befürchtung, dass sich das Wirtschaftswachstum Chinas rapide verlangsamen könnte. Angesichts der Tatsache, dass China gemessen an der Kaufkraftparität die größte Volkswirtschaft vor den USA ist, erscheint eine gewisse Beunruhigung auch gerechtfertigt. Ein Blick auf den Welthandel scheint dies zu bestätigen.

Nach den Prognosen des Internationalen Währungsfonds (IWF) wird die Wirtschaft in China in diesem Jahr um 6,8 Prozent und 6,3 Prozent in 2016 wachsen. Der Rückgang des Wirtschaftswachstums geht jedoch mit einer strukturellen Reform einher. Diese soll den Anteil von verbraucherorientierten Waren und Dienstleistungen am zukünftigen Wachstum steigern. Bisher basierte das Wirtschaftswachstum vor allem auf dem hohen Exportüberschuss, also der Produktion von Waren für ausländische Märkte. Wir rechnen somit mit einer weichen Landung der chinesischen Wirtschaft!

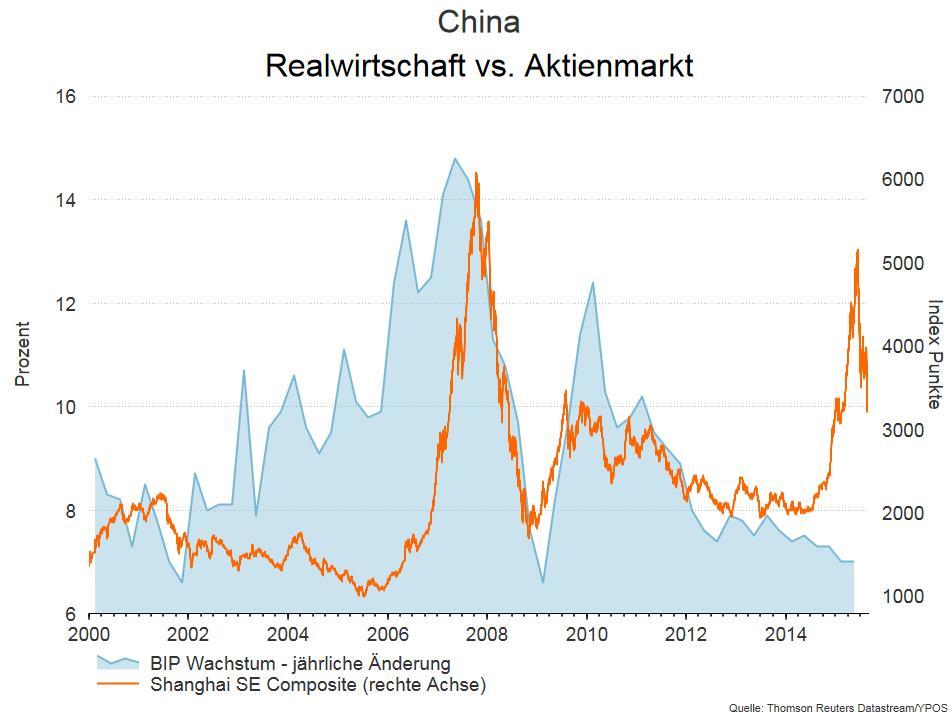

Betrachtet man jedoch die Größe des chinesischen Aktienmarktes, stellt man schnell fest, dass dieser in Relation zu den globalen Aktienmärkten relativ gering ist. Er repräsentiert nur 2,6 Prozent des MSCI All Country World Index, der die öffentlich verfügbaren Anteile von Unternehmensaktien auf globaler Ebene berücksichtigt. Der geringe Anteil am Gesamtaktienmarkt ist darin begründet, dass sich der chinesische Aktienmarkt noch in seinen Kinderschuhen befindet. Die gilt besonders für den durch Privatinvestoren dominierten Festlandmarkt. Die Börsen in Shanghai und Shenzhen wurden erst 1990 gegründet und erfüllen nicht die Kriterien (z.B.: Liquidität, Berichtspflichten, Eigentumsrechte, etc.) eines entwickelten Kapitalmarktes. Die genannten fehlenden Eigenschaften des chinesischen Festlandmarktes sorgen für eine Entwicklung, die nicht unbedingt mit der wirtschaftlichen Entwicklung der realen Wirtschaft zusammenhängt.

Die Marktteilnehmer lassen sich zusehends durch das Ausmaß und die Geschwindigkeit der Kursverluste am chinesischen Festlandmarkt verunsichern. Dies äußert sich durch Verkäufe von Aktien der Unternehmen, die einen nennenswerten Umsatzanteil in China erwirtschaften. Auch Rohstoffe und Währungen von Ländern, die einen Großteil ihrer Exporte nach China liefern, leiden unter anhaltendem Verkaufsdruck. Gekauft wurden Anlagen in den traditionell als sichere Häfen geltenden Staatsanleihen.

Es ist verfrüht, China abzuschreiben. Das Bruttoinlandsprodukt (BIP) beträgt mittlerweile mehr als 10.000 Mrd. Dollar. Selbst geringere Zuwächse wirken sich positiv auf das Weltwirtschaftswachstum aus.

Das Spektrum der Einschätzungen in den Medien reicht, wie üblich, von einer überzogenen Bewegungen bis hin zu Analogien einer neuen Asienkriese.

Aus der Sicht eines privaten Anlegers sollte man sich weder in das eine, noch in der andere Extrem locken lassen. Eine zur eigenen Situation passende langfristige Anlagestrategie ist die passende Antwort.

Die jüngsten Entwicklungen machen deutlich warum die Fachwelt von Risikoprämien spricht und der Mensch als Anleger dies als Schmerzensgeld empfindet. An den langfristigen Herausforderungen für den realen Kapitalerhalt haben die jüngsten Kursverluste nichts geändert.

- Mittelfristig dürften gute Wirtschaftsdaten aus den USA und aus Europa wieder mehr Sicherheit geben

- Wir denken, dass die unmittelbare Marktreaktion übertrieben war und gehen entsprechend davon aus, dass es selektive Kaufgelegenheiten gibt

- Wir glauben nicht an einen Trendwechsel, selbst wenn die Kurse noch weiter fallen sollten

- Die komplexe Situation macht es schwierig, den Tiefpunkt des Marktes zu bestimmen

- Kurzfristig erwarten wir weitere Volatilität an den Märkten, jedoch sollte der Sommersturm vorüberziehen

- In einer Welt ohne Zins sind und bleiben Qualitätsaktien die langfristig attraktivste Anlageklasse

Unser Börsentipp lautet:Nicht die Kurskorrekturen sorgen für Verluste, sondern die emotionalen Korrekturen der rationalen Entscheidungen! |

Bitte rufen Sie uns an wenn Sie Fragen zu Ihrem Depot haben. Wir sind trotz Urlaubszeit für Sie ausreichend besetzt und erreichbar!